Recent heeft de Belastingdienst aanpassingen doorgevoerd in het Handboek Controle en daarbij onder meer de materialiteitstabel geactualiseerd. Als JUYST attenderen we onze relaties op deze verandering, omdat dit invloed kan hebben op boekenonderzoeken die de Belastingdienst instelt, of op de monitoringwerkzaamheden die relaties zelf uitvoeren in het kader van Horizontaal Toezicht (HT).

De verandering

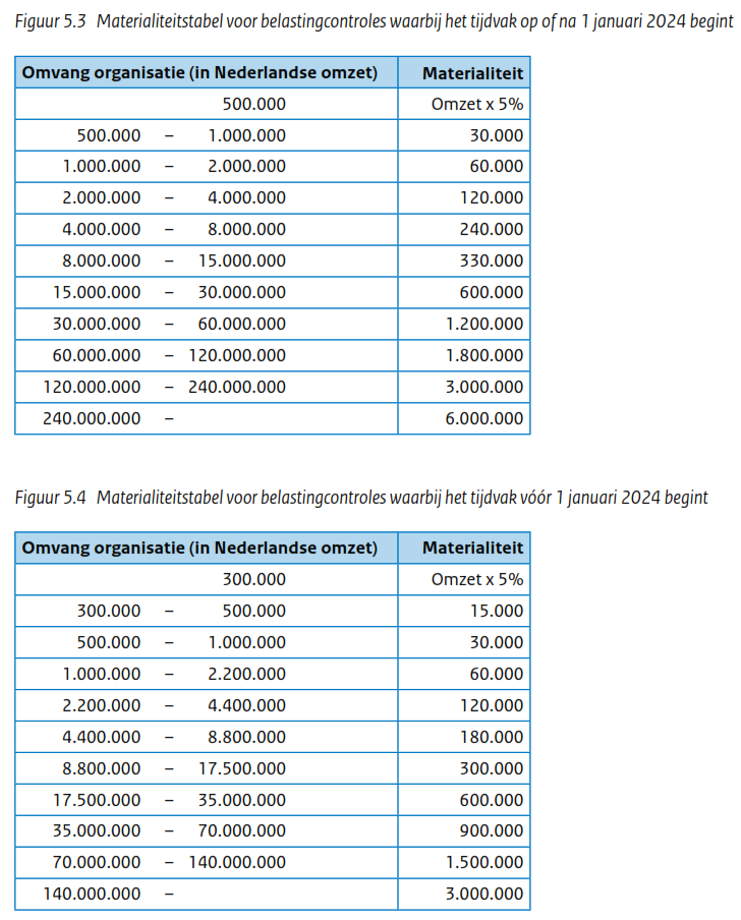

De kern van wijziging ligt in de nieuwe materialiteitstabel, die van kracht wordt voor tijdvakken vanaf 1 januari 2024. Deze tabel bepaalt – samen met het te hanteren betrouwbaarheidspercentage van 95% – de omvang van de uit te voeren controle-, respectievelijk monitoringwerkzaamheden. Verschillende grensbedragen in de nieuwe tabel zijn aangepast, zoals uit onderstaande overzichten blijkt:

Correctiegrenzen en extrapolatie

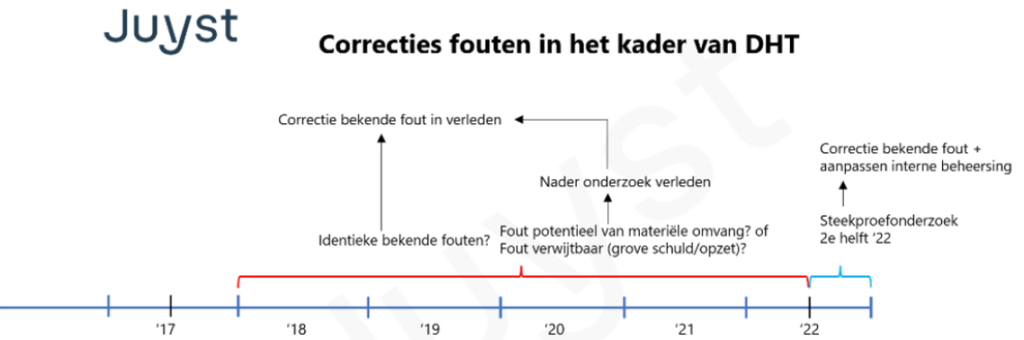

Een cruciaal punt om in gedachten te houden is dat deze nieuwe tabel geen correctiegrens instelt. De Belastingdienst behoudt de flexibiliteit om correcties aan te brengen, ook onder de materialiteitsgrens. In het kader van Horizontaal Toezicht past de Belastingdienst wel andere regels toe waar het extrapolatie betreft. Dit schema geeft aan de hand van een voorbeeld weer wat de Leidraad DHT daarover zegt:

Implicaties voor de organisatie

De Belastingdienst hanteert de norm van een ‘aanvaardbare aangifte’ – een aangifte die voldoet aan wet- en regelgeving en vrij is van materiële fouten. Het begrip materialiteit wordt met de aanpassing opnieuw gedefinieerd, wat directe gevolgen heeft voor de nauwkeurigheid waarmee controles worden uitgevoerd.

Voor lopende controles van de Belastingdienst of voor zelf uit te voeren monitoringwerkzaamheden is het essentieel om te bepalen welke tabel van toepassing is – de oude of de nieuwe – afhankelijk van het betreffende tijdvak. Dit creëert een overgangsperiode waarin extra waakzaamheid geboden is.

JUYST’s benadering

De aanpassingen van de materialiteitstabel kunnen een grote invloed hebben op de omvang van de controlewerkzaamheden die de Belastingdienst uitvoert. Het uitgangspunt van ‘gelijke monniken, gelijke kappen’ is van toepassing. Het is dus niet aanvaardbaar dat uw organisatie intensiever wordt gecontroleerd dan vergelijkbare organisaties. Om die reden is het raadzaam om goed te kijken welke materialiteit de Belastingdienst bij haar boekenonderzoek hanteert.

Heeft u een individueel HT-convenant? Dan voert u zelf monitoringwerkzaamheden uit. In dat geval wilt u niet in de situatie belanden dat achteraf blijkt dat u te weinig of te veel werk heeft gedaan. Aan de hand van de materialiteitstabel kunt u exact bepalen hoeveel werk nodig is, niet meer en niet minder. De wijzigingen vormen een mooie gelegenheid om de omvang van de monitoringwerkzaamheden nog eens tegen het licht te houden.

Uw partner in fiscaliteit

Bij Juyst kunt u niet alleen terecht voor fiscale aangifte en – advies, maar óók voor ondersteuning bij fiscale toezichtsactiviteiten van de Belastingdienst en eigen monitoringwerkzaamheden in het kader van HT. We beschikken over veel ervaring en expertise op dit gebied.

Met onze ROIBOT Anaconda software kan uw organisatie direct inspelen op de nieuwe richtlijnen en efficiënt aan de slag met de monitoring. ROIBOT Anaconda ondersteunt de uitvoering van het hele monitoring proces:

- Datacollectie

- Datavalidatie

- Initiële data-analyse (verkenning)

- Bepalen onderzoekspopulatie

- Statistische selectie willekeurig te onderzoeken items (steekproeven)

- Gerichte selectie te onderzoeken items met data-analyse

- Opzetten detailonderzoek

- Verrijken onderzoeksitems met brondocumenten

- Keuze van werkprogramma(‘s) voor detailonderzoek onderzoeksitems

- AI-ondersteuning bij uitvoering werkprogramma(‘s)

- Vastlegging bevindingen bij de onderzoeksitems

- Één klik rapportage (Word)

- Gedetailleerde export van onderzoeksbijlagen

- Archivering onderzoek

We ondersteunen u graag bij de uitdagingen, maar ook de kansen voor optimalisatie en verfijning van uw fiscale processen. We staan klaar om deze complexe materie voor u om te zetten in praktische werkwijzen en waardevolle inzichten voor uw organisatie.

Meer weten? Neem vandaag nog contact met onze collega Dennis op voor een vrijblijvend adviesgesprek.