KG:210:2025:4 Dorpshuis | Kennisgroepen

De Belastingdienst deelt haar kennisgroepenstandpunt over dorpshuizen:

Stichting X exploiteert een dorpshuis en verhuurt zalen aan lokale sociaal-culturele instellingen. De vraag is of de zaalverhuur en barverkopen zijn vrijgesteld van btw op basis van de Wet op de omzetbelasting 1968.

Belangrijkste conclusies

-

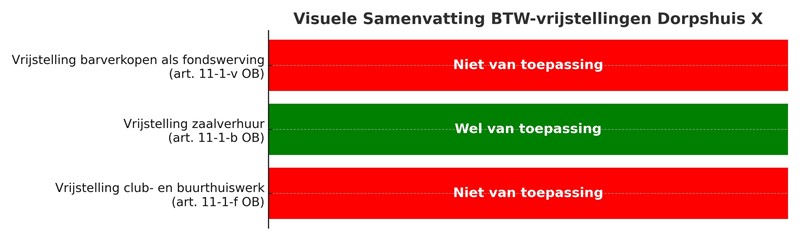

Vrijstelling als club- en buurthuiswerk (art. 11-1-f OB):

❌ Niet van toepassing. Hoewel X sociale samenhang nastreeft, verricht zij geen karakteristieke sociaal-culturele activiteiten zoals bedoeld in deze bepaling. -

Vrijstelling als verhuur van onroerende zaken (art. 11-1-b OB):

✅ Wel van toepassing. De zaalverhuur kwalificeert als vrijgestelde onroerende verhuur, ondanks bijkomende diensten zoals schoonmaak of gebruik van apparatuur.Ingeval een zaal wordt gehuurd en die door de huurder uitsluitend als congres-, vergader- en/of tentoonstellingsruimte wordt gebruikt kan X onder voorwaarden een beroep doen op de goedkeuring van paragraaf 5.8.4. van het Besluit onroerende zaken omzetbelasting (eerder aangehaald) en de zaal belast verhuren zonder dat hiervoor hoeft te worden geopteerd.

Het is overigens maar zeer de vraag of deze brede toepassing van de verhuurvrijstelling door de Belastingdienst bij een dienstverleningsconcept zoals dorpshuizen wel houdbaar is volgens Europese en Nederlandse rechtspraak. Wij zien in praktijk dat de Belastingdienst de vooraftrek bij dorpshuizen kritisch beschouwd en stingent vasthoudt aan het alom bekommentarieerde vastgoedbesluit op dit punt.

-

Vrijstelling van barverkopen als fondswerving (art. 11-1-v OB):

❌ Niet van toepassing. X voldoet niet aan de voorwaarde dat haar primaire activiteiten al vrijgesteld zijn onder de in dit artikel genoemde onderdelen.X kan onder voorwaarden gebruik maken van een goedkeuring waardoor horeca-activiteiten buiten de btw-heffing kunnen blijven, zolang deze gericht zijn op sociaal-culturele instellingen en niet op privé-evenementen zoals bruiloften of jubilea.